副業300万円問題とは?節税への影響をわかりやすく解説

青色申告チャレンジ、今回は「副業300万円問題」について宮﨑先生に解説していただきました。その中身と背景の解説から、個人事業主は節税をどう考えればいいのか、というところまで話題が展開しています。身近な課題の「節税」について、色んな視点から考えてみましょう。

副業300万円問題って何だろう?

副業300万円問題とは、国税庁が2022年8月に「副業収入が300万円を超えない場合は事業所得ではなく雑所得とする」という基本通達改正案を出したことと、それに対しての反響や影響を指します。

この改正案には、大多数の反対意見が寄せられたため、「副業収入が300万円を超えない場合は事業所得ではなく雑所得とする」というルールは最終的に適用されませんでした。

もしも300万円以下の副業収入が事業所得ではなく雑所得扱いになった場合、どうなるのでしょうか。

青色申告が使えないことになり、赤字の繰り越しや特別控除も使えません。つまり、現在副業収入が300万円以下で事業所得として青色申告をしている方は、このルールで納税額が増えてしまうケースがほとんどです。

その背景にある過剰な節税

「副業を推奨する動きをしている政府が、なぜ副業への逆風となる修正案を提出したのでしょう。不思議ですよね? その背景には、副業収入を利用した過剰な節税への問題視がある、と考えられています」と宮﨑先生は言います。

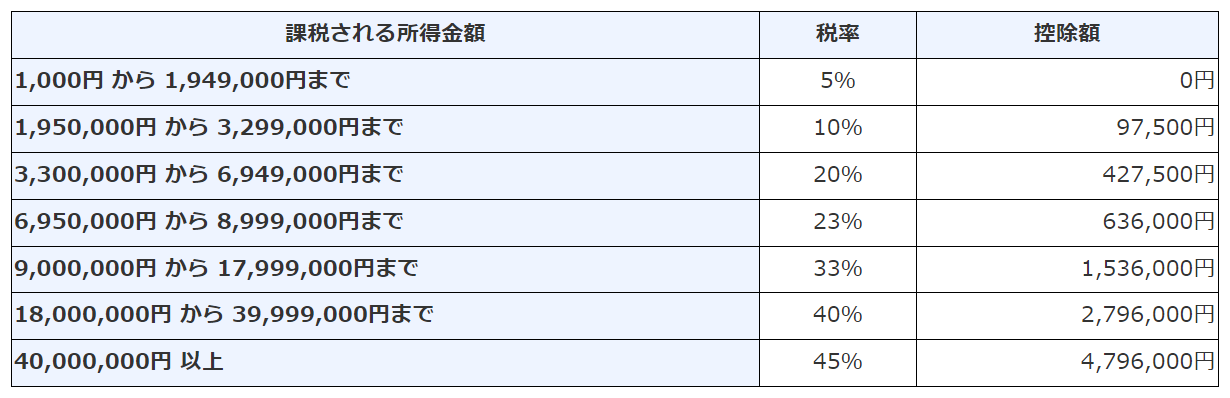

たとえば、会社から給与所得を700万円もらっている方が、副業で行っている事業で200万円の赤字を出しているとします。200万円の赤字がない場合、700万円の給与にかかる所得税率は23%です。しかし、赤字を給与所得と損益通算した場合、課税分は500万円ですから所得税率は20%となり、払う税金はより少なくなります。

「もちろん副業で赤字が発生するケースはあるかと推測されます。ただ、わざと赤字を作って極端な節税をする方がいるのですよね……私も調べてみて驚いたのですが、副業の赤字を節税テクニックとして書かれている本が出版されていたり、ノウハウを説明するコンサルタントの方もいらっしゃるようです」

宮﨑先生は、そう顔を曇らせていました。実際に2023年2月には、この手法を顧客に勧めていた節税コンサルタントが逮捕されるという衝撃的な事件もありました。

これはかなり極端なケースではありますが、いずれにせよ過剰な節税はよくありません。こういった制度の悪用を防ぐために、今回の修正案が浮上したのではないかと言われています。

なお、現在は「副業の収入が300 万円以下で、主な収入の10%未満の場合」「毎年赤字で改善しようという取組が見られない場合」に当てはまるケースでは、副業収入が雑所得とみなされる場合があると定められています。

参考:国税庁「雑所得の範囲の取扱いに関する所得税基本通達の解説」

これら二つの条件に当てはまれば必ず雑所得扱いになるわけではなく、あくまでもケースバイケースで判定されます。当初の案よりもかなり柔軟なルールに変更されていて、国民の声を聞いたと言ってもよいでしょう。

過剰な節税は疲れる?節税とどう向き合うか

「できるだけ手元にお金を残したいと考えるのは当たり前ですから、節税に取り組むことは間違っていません。ただ、節税のためにわざと経費を使ったりするのは、事業を長い目で見た場合はよくありません」

正しい節税と間違った節税とどう見極めればいいのですか、と質問すると、自分の中の常識に照らし合わせて判断すれば大抵は問題ありません、との回答をいただきました。

「税法はとても難しいものに見えるかもしれませんが、経費にできるできないは、最終的には常識的な判断にゆだねられているのです。もしも、本当にこれを経費にして大丈夫なんだろうか?という不安が生まれてくるようでしたら、それは経費に計上するのは止めた方がいいでしょう。そういう基準で動いていれば、大きく間違うことはないでしょう」

また個人事業主の方の時間は貴重ですから、節税へ注力するより事業に専念して稼いだ方が、結果的にお金が手元に多く残ることになるのでは、とも宮﨑先生は語っていました。確かにその通りで、節税はほどほどにして本業である事業に注力するのが本来あるべき姿でしょう。

たとえば、ふるさと納税についても、制度を利用するために返礼品を選んだり準備をしたりする手間を考えると、明確な節税にならないケースもあるかと思います。

「ただ、一定の収入がある方にとっては節税になったり、家族で返礼品どれにしようか相談するのが恒例行事になっているなどなど、ご褒美感覚でふるさと納税をするのがいいんじゃないですかね?(私も佃煮など楽しませていただきました♬)」

経費は何のために計上する?

ここまで話していただいた副業300万円問題に対する印象をナツキさんに聞いてみると、「そこまで節税に力を入れている人がいるとは知らなかったですし、経費が何かを最近知った私には別世界の話のようです」と新鮮なリアクションが返ってきました。

「会社員時代は、経費を申請すると会社からお金が戻ってくるので、経費を計上したら得になるという理屈がわかりやすかったんです。でも、個人事業主になってからは、経費を計上したら何が得になるのか、よくわかっていなくて、経費を売上から差し引いて税金が少なくなる……という理屈も最近理解したんですよ」

「それであれば、ナツキさんが過剰な節税に走る心配はありませんね!(笑)」と宮﨑先生は笑い交じりに保証していただきました。もちろん適切な経費の計上は行う必要がありますが、ナツキさんのように節税を意識せずに事業を行って、結果として使った経費を計上する、それが事業のあるべき姿なのかもしれません。

「これは私の個人的な考え方も含まれていますが、事業主は節税より投資に重きを置いた方がよいと思います。特に、事業を始めたばかりの人やこれから事業を拡大していきたい方は、なおさら投資が大切です」と宮﨑先生は熱弁していました。

今回は節税についての考え方というテーマですが、次回はここから発展し、ナツキさんの事例も挙げながら、個人事業主に必要な投資への向き合い方を考えていきます。数字だけを見て語るのではなく、実際に事業を営む上で大切な考え方は何かを探っていきたいと思います。

・佐藤ナツキ「キュン♪から始まるお部屋ストーリー」

・宮﨑会計・税理士事務所(宮﨑雅大税理士事務所)

【スマホで簡単】FinFinを使って確定申告をしよう

個人事業主の確定申告は、会計アプリを使ってスマホで済ませるのがおすすめです。

スマホで撮影するだけでレシートや領収書が簡単に取り込め、仕訳も該当する項目を選ぶだけで完了します。税務署へ行かなくても、自宅にいながらスマホだけで確定申告ができます。確定申告をしたいと考えている個人事業主の方は「確定申告FinFin」を試してみてください。