フリーランスの人はインボイス制度にどう対応すべき?

カメラマン、イラストレーター、フリーライターなど、フリーランスで仕事をしているあなたにとって、インボイス制度は無視できないテーマです。

「登録しなくても大丈夫かな?」と思っていると、取引先から仕事を断られてしまうケースも出てきます。

フリーランスとして仕事を続けるためには、「適格請求書発行事業者」への登録など、インボイス制度への対応が欠かせません。

この記事では、インボイス制度にどう対応すればいいのかをわかりやすく解説します。

不安を解消して、しっかり準備を進めていきましょう。

インボイス制度がはじまる。インボイス制度とは?

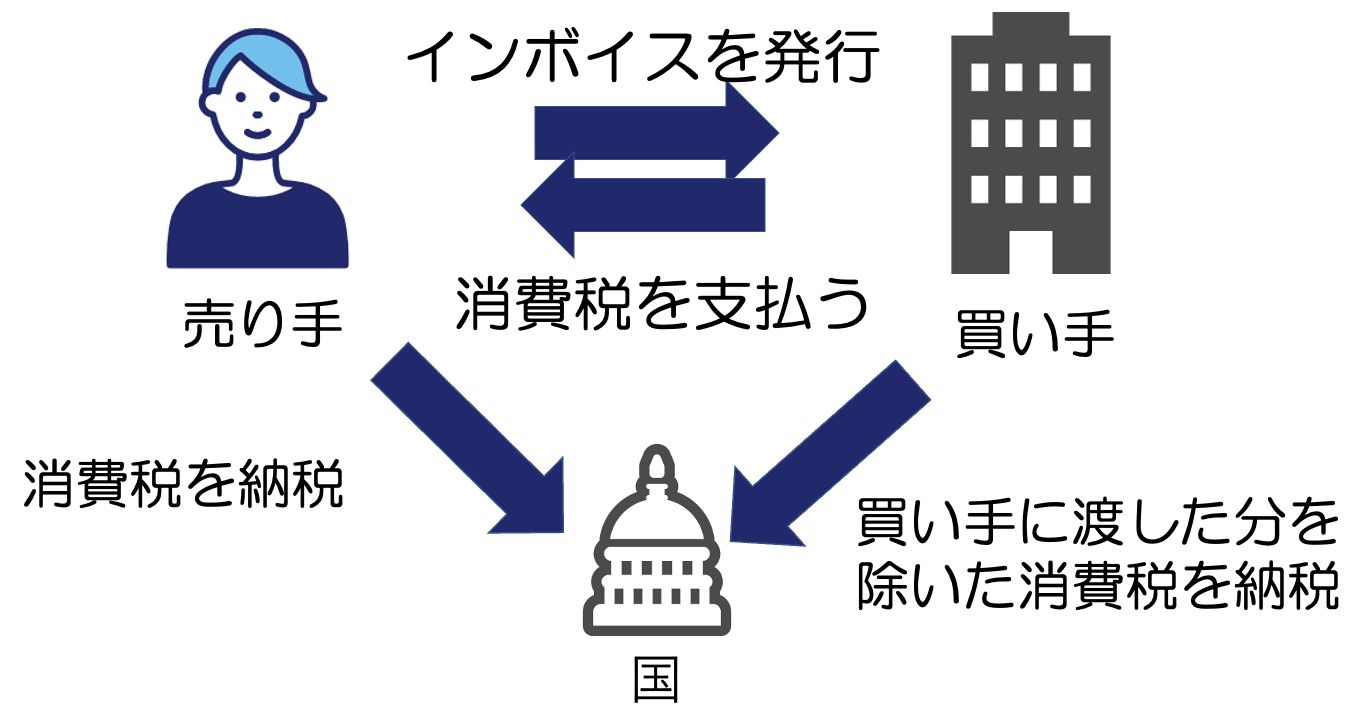

インボイス制度(適格請求書等保存方式)という新しい仕入税額控除の方式が、2023年の10月から開始されます。これは、適格請求書発行事業者として登録した売手側が、買手側(クライアント)にインボイス(適格請求書)を発行するというもので、買手側はインボイスを受け取ることで仕入金額にかかる消費税が仕入税額控除の対象となります。

フリーランスにも関係があるのか?

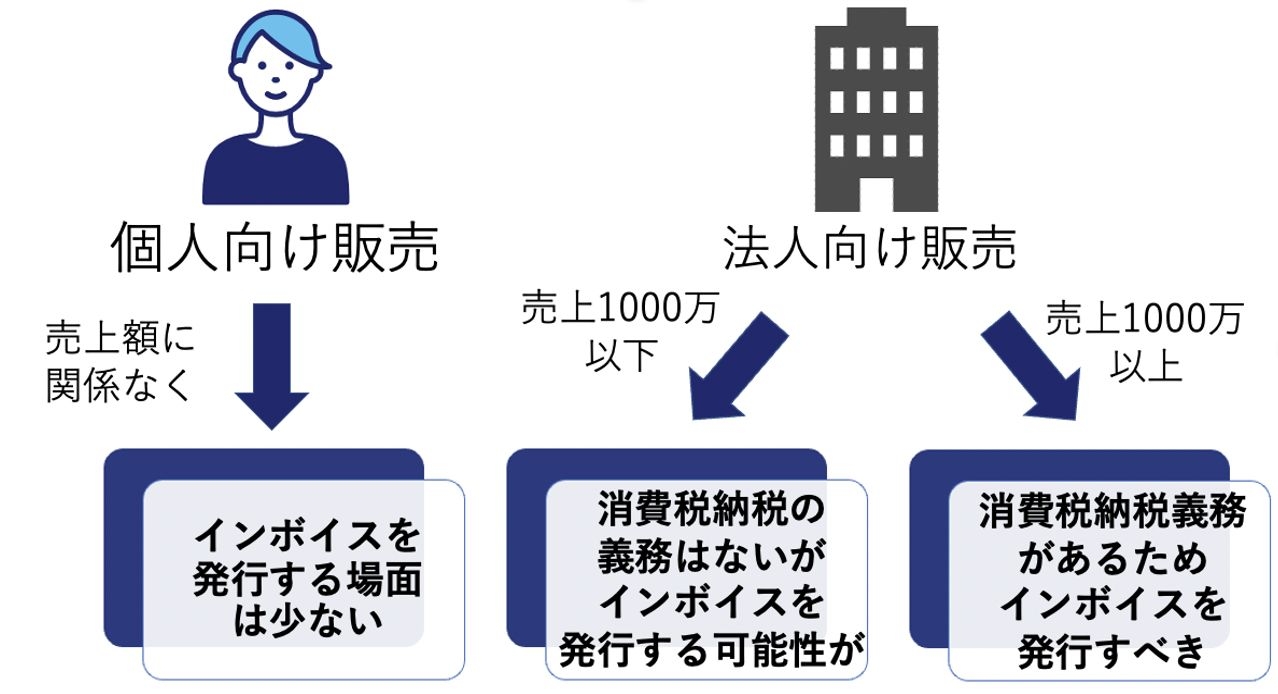

前々年度の課税売上高が1,000万円以下の事業者は、消費税の納税義務が免除されています。しかし、フリーランスのカメラマンやイラストレーター、フリーライターなどに仕事を発注する発注元(クライアント)は、たいていの場合、1,000万円以上の課税売上高をもっている消費税の納税義務がある事業者だと考えられます。

このような場合、仕事を受けるフリーランスの側が適格請求書発行事業者として登録しておらず、インボイス制度に対応していないと、クライアント側は仕入税額控除ができないため、結果として消費税の納付税額が大きくなってしまうのです。

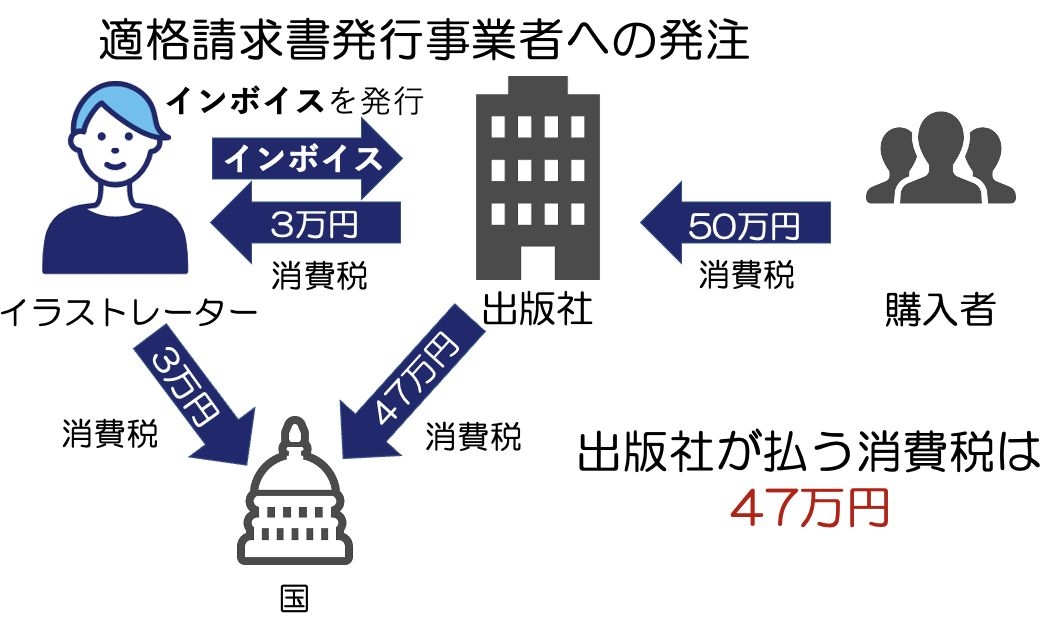

具体的な例を示します。買手側となる出版社(クライアント)が税込33万円の仕事をフリーランスのイラストレーターに発注し、その成果物である本体価格1,000円(税込1,100円)の書籍を5,000部販売したとします(全体の売上は、税込で5,500,000円になる)。この場合、フリーランスがインボイスの適格請求書発行事業者かどうかで、出版社(クライアント)が納税する消費税の額に次のような違いが出てきます。

・適格請求書発行事業者への発注

消費者から預かった消費税50万円のうち、仕入額に対する消費税3万円が仕入税額控除されるため、クライアントが納税する消費税は47万円で、フリーランスが納税する消費税は3万円。

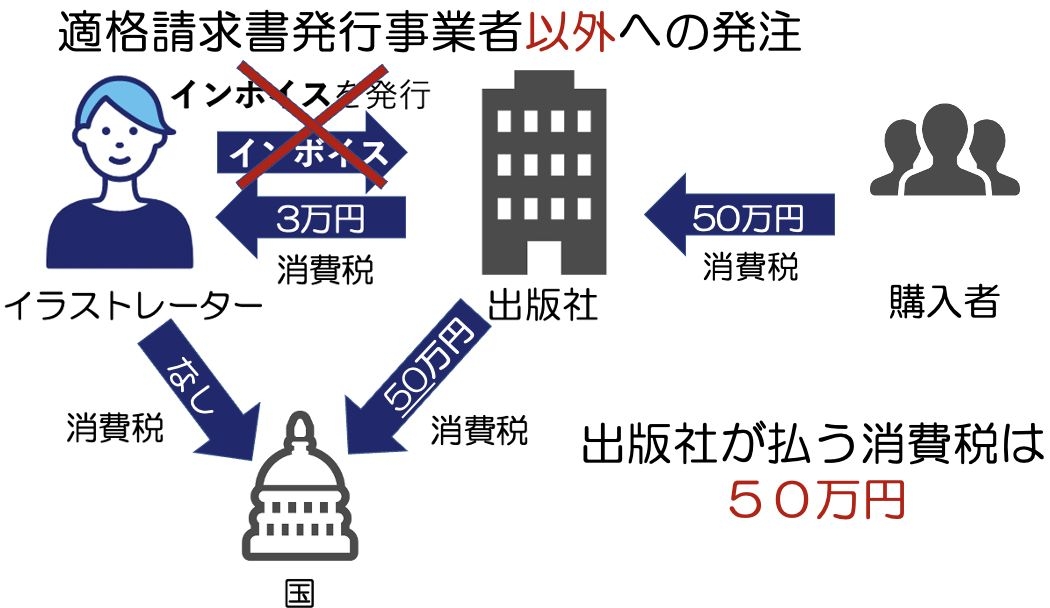

・適格請求書発行事業者以外への発注

仕入額に対する消費税3万円を仕入税額控除できないため、クライアントは消費者から預かった消費税50万円を納税する必要がある。

要するに、上記の例の場合、仕事を受けるフリーランスの側がインボイスの適格請求書発行事業者でないと、クライアントは3万円も多く消費税を納税しないとならないのです。そうなると、クライアントとしては、適格請求書発行事業者の登録をしているフリーランスのほうに仕事を頼みたいと考える可能性があります。そのため、フリーランスで仕事をしている人は、仕事を失いたくないと思えば、適格請求書発行事業者として登録する必要がでてきます。

インボイス制度登録について

ただ、フリーランスで仕事をしている人が適格請求書発行事業者として登録した場合、デメリットもあります。これまでフリーランスでの収入が1,000万円以下だった人は消費税の納税義務が免除されていましたが、適格請求書発行事業者に登録するということは、消費税の納税義務が発生するということですので、最大で約1割程度、手取り収入が減る可能性があるのです。

2023年10月からインボイス制度を導入するには、2023年3月31日までに申請が必要です。インボイスの発行事業者に登録するためには、税務署に「適格請求書発行事業者の登録申請書」を提出します。

ちなみに、インボイス制度施行後は発行側も受領側もインボイスを7年間保存する必要があります。データとして保存しておくなら、電子帳簿保存法に対応する必要があるため、いまから電子帳簿保存法に対応しておいたほうがいいでしょう。

請求書発行におすすめのアプリ紹介

会計バンクではスマホで使える請求書作成アプリ、スマホインボイスFinFinを提供しております。

決められたフォーマットに入力するだけで請求書が作成できるほか、PDFでの発行やメール送付、リンク共有が簡単に出来ます。

発行した請求書の管理もアプリ上で行えますので、電子帳簿保存の保存用件要件にも満たしているので安心してご利用いただけます。

まとめ

それでも、今後もフリーランスとして仕事を続けていきたいと思うなら、クライアントからの仕事の発注が減るデメリットを考えれば、インボイス制度に対応したほうがよいと思われます。適格請求書発行事業者の登録申請を具体的に検討してみましょう。