もうすぐ始まるインボイス制度!改めて概要を説明します

2023年に開始されるインボイス制度。いままではよくわかっていなかったけれど、そろそろしっかり理解したい…と思っている事業者の方も多いと思います。インボイス制度という言葉が登場し、あとから追加された制度などについてもしっかりと勉強したいところです。今回は、もうすぐ始まるインボイス制度について、改めてその概要をご説明します。ぜひ、必要な手続きや期限などについてもご確認ください。

目次

1.インボイス制度とは?

「インボイス制度」は、「インボイス(適格請求書)」と呼ばれる証憑書類を以って対応しなければならない、2023年10月1日から開始される仕入税額控除方式のことを指します。証憑書類とは、企業や事業者の取引についての必要項目が書かれた書類のことであり、請求書はもちろんのこと、納品書や領収書、レシートなどを含みます。

2.そもそも、「仕入税額控除」とは?

仕入税額控除とは、事業者の「売り上げた際に支払ってもらった消費税」と、「仕入の際に支払った消費税」の差額が、最終的な消費税の納税額となるしくみのことです。

たとえば、とある事業者が取引先に物やサービスを販売した際、10,000円の消費税を受け取ったとします。しかし、事業者は仕入の際、仕入先に商品の金額に応じた消費税を支払っています。これを5,000円とすると、事業者が納税する消費税は、この差額である5,000円となります。

3. 仕入税額控除には「適格請求書発行登録事業者が発行する適格請求書」が必要

上記のように、「支払った分と受け取った分の差額を支払う」という仕入税額控除は、消費税の確定申告にて税額を確定した上で実施されるものです。しかし、これには「適格請求書発行登録事業者」が発行するインボイス(適格請求書)が必要とされます。適格請求書発行登録事業者でない事業者が発行したインボイスや、インボイスの要件を満たす請求書でなければ、控除を受けることができません。上記の例の場合で言えば、支払った分が控除としてカウントされず、受け取った消費税10,000円をそのまま納税しなくてはならないのです。

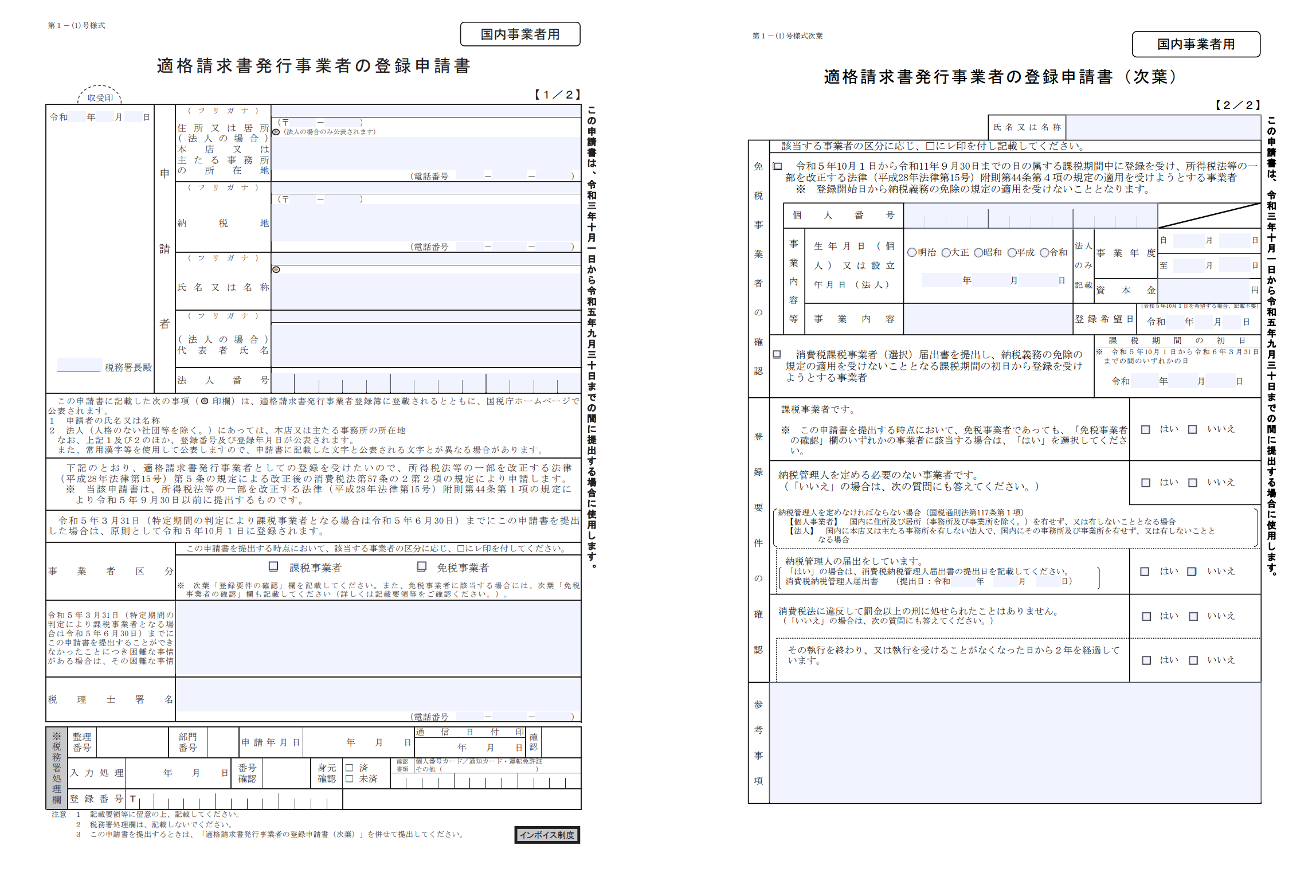

適格請求書発行登録事業者になるためには、「適格請求書発行事業者の登録申請書」を提出する必要があります。e-Taxまたは郵送により手続きが可能です。郵送の場合は管轄地域のインボイス登録センターに送付します。

参考:国税庁「[手続名]適格請求書発行事業者の登録申請手続(国内事業者用)」

参考:国税庁「[手続名]適格請求書発行事業者の登録申請手続(国内事業者用)」

4.インボイスに記載が必要な事項とは?

インボイスには下記の項目が必要であり、それぞれの情報が漏れなく記載されている必要があります。

・インボイス発行事業者の氏名または名称および登録番号

・取引年月日

・取引内容(軽減税率の対象品目である旨も記載)

・税率ごとに区分して合計した対価の額および適用税率

・消費税額等

・書類の交付を受ける事業者の氏名または名称

なお、これらの項目が1枚にまとまっている必要はありません。複数の用紙に渡る場合には、書類に同じ管理番号を振る、セットとして続き番号を振るなどして、関連性を明確にする必要があります。

国税庁からも詳しいパンフレット(データ)が提供されています。事業の内容によっては理解が難しい点もありますので、ぜひ一度確認してみてください。

国税庁「(令和4年7月改訂)消費税の仕入税額控除の方式としてインボイス制度が開始されます」

国税庁「適格請求書等保存方式の概要」

5.消費税の計算が簡単になる「簡易課税制度」とは?

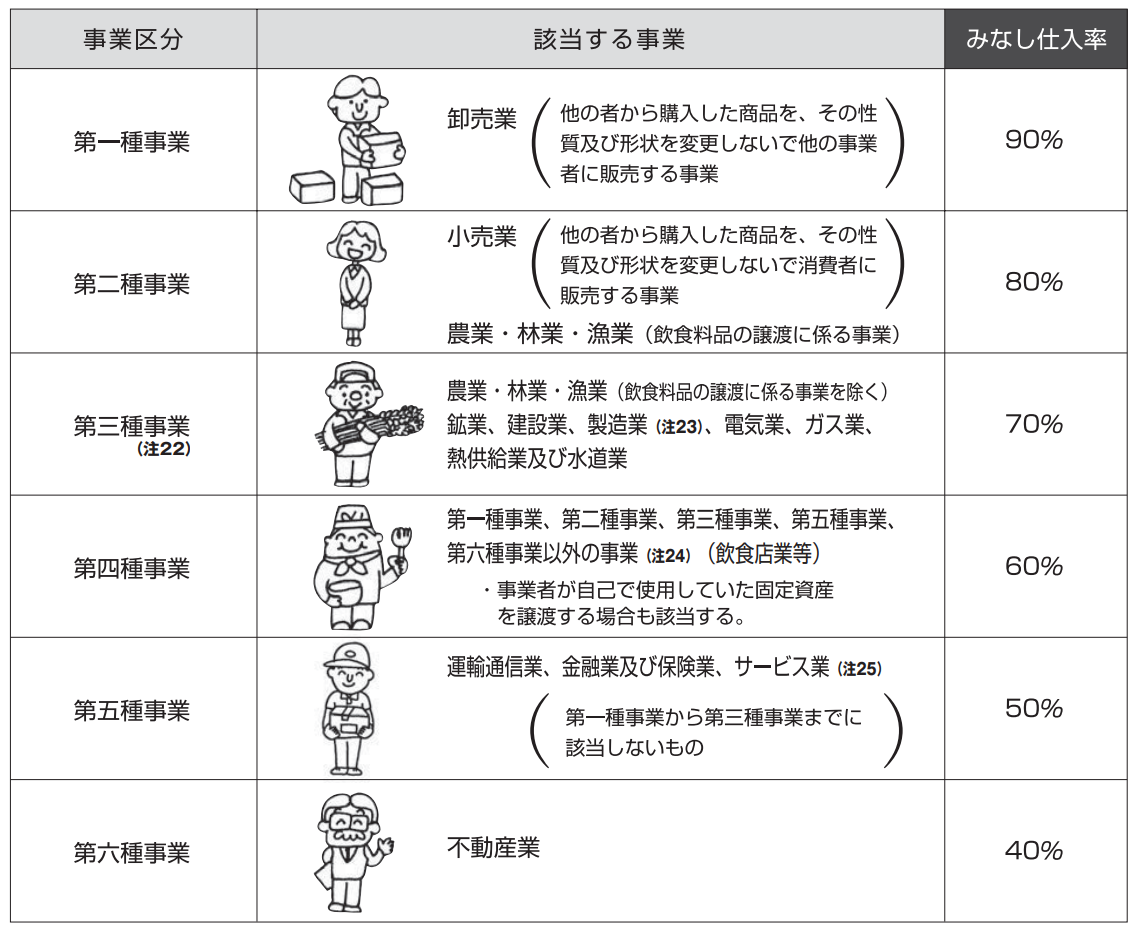

簡易課税制度とは、本来、すべての取引それぞれの消費税額を正確に計算し、実額から消費税を算出しなければならないところ、売上にかかる消費税に、業種ごとの一定割合を掛けて納付する消費税を計算できる制度です。一定割合のことを「みなし仕入率」と言います。また、みなし仕入率による方式を「簡易課税方式」と呼ぶのに対し、実額から算出する方式を「一般課税方式(本則課税)」と呼びます。

みなし仕入率は業種によって異なる掛け率が定められています。

参考:国税庁「消費税のあらまし」8.控除税額等の計算は?39ページ

複数の業種にまたがる事業を行っている場合には、業種ごとのみなし仕入率を使って消費税をそれぞれ別に計算し、合算すれば問題ありません。また、特定の1種類の事業の課税売上高が全体の75%以上の場合には、その事業のみなし仕入率を全体のみなし仕入率として適用することができる特例などもあります。ただし、業種を区分せずまとめて計算した場合には、その業種内でもっとも低いみなし仕入率で算出しなければならず、結果的に納税額が上がってしまいます。計算する手間は増えるものの、節税を考えるのなら業種ごとに計算するのがおすすめです。

簡易課税方式で計算する事業者を、「簡易課税事業者」と呼びます。簡易課税事業者になるには、税務署に「消費税簡易課税制度選択届出書」を提出する必要があります。また、課税期間の基準期間の課税売上高が 5,000 万円以下であることが条件となっています。

なお、簡易課税制度の適用は、事業を廃止した場合を除き、2年間継続して適用した後でなければ、その適用をやめることはできません。適用をやめるときには「消費税簡易課税制度選択不適用届出書」の提出も必要になります。適用期間、必要な届出についても注意しましょう。なお、届出には期限があるものもありますので、詳しいことは税理士に確認することをおすすめします。

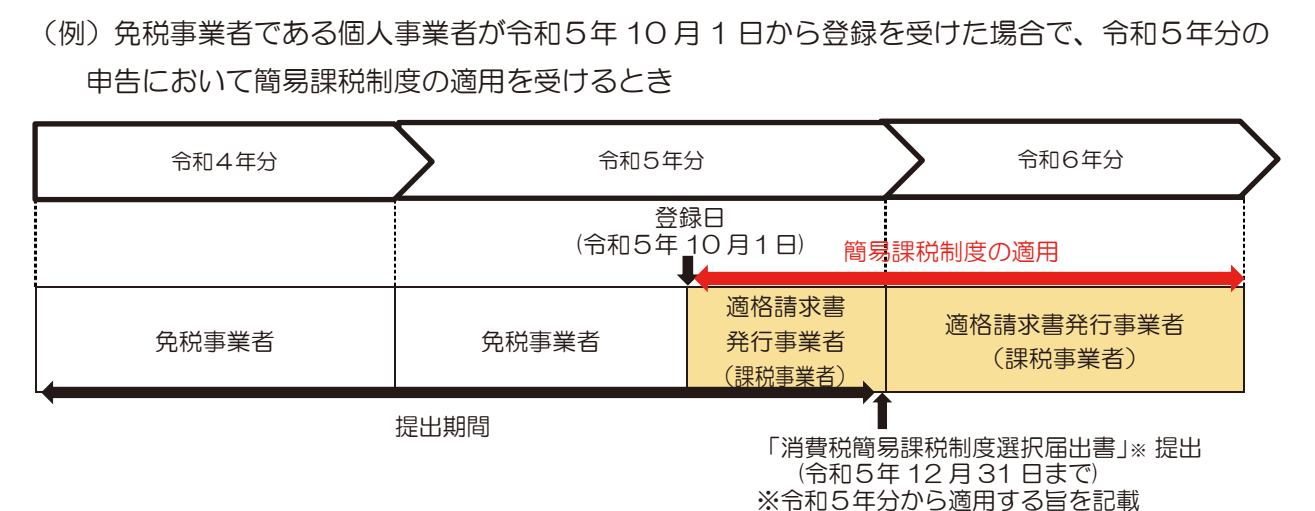

国税庁 「適格請求書等保存方式(インボイス制度)の手引き」による例

6.「免税事業者」のままでいても問題なし

「事業者は必ず適格請求書発行登録事業者にならなければならないのか」と言えば、そうではありません。登録すれば消費税の納税義務が発生し、大きな負担になる場合もあるからです。事業や事業規模によっては登録せず、これまで通りの「免税事業者」として事業を進めていくこともできます。とくに、取引相手が事業者や企業でない場合、適格請求書発行登録事業者にならなくとも大きな支障はないと考えられています。

事業者同士の取引が多い場合も、登録の義務はありません。ただし、登録することで今後の事業がスムーズに進む場合もありますので、状況を見ながら判断していきましょう。

まとめ

インボイス開始時の10月1日時点で適格請求書発行登録事業者になり、合わせて簡易課税の適用を受けようとする場合、令和5年10月1日を含む課税期間中に「簡易課税制度選択届出書」を提出することにより、提出日の属する課税期間から、簡易課税により消費税計算を行うことが可能です。ただし、あまりにもぎりぎりではトラブルにも対応できませんので、少し余裕をもって動くようにしましょう。また、既に登録している場合には、インボイス制度対応の請求書を作成できるよう、準備するようにしてください。

【おすすめ情報】インボイス申請登録FinFinを使ってかんたん作成

フリーランスとして開業する際に必要な手続きの中でも、特にインボイス制度への対応は慎重な判断が必要です。BtoB取引を行う方は、取引先からインボイス番号を求められる可能性が高く、登録を検討する必要があるでしょう。『インボイス申請登録FinFin』では、「適格請求書(インボイス)申請登録書」の作成をオンラインでかんたんに行うことができます。インボイス登録をされる際は、ぜひこちらをご活用ください。

記事監修者紹介

久保佑紀先生 久保佑紀税理士事務所

通信会社でシステムエンジニアとして働くが、結婚を機に退職。その後約10年間、中小企業の経理職や税理士事務所で働き、2023年に個人税理士事務所を立ち上げる。税務業務を中心にお客様のサポートをしながら、2 人の娘を育てるママ税理士。