インボイス制度で課税事業者になった方が、初めての消費税申告をスムーズに進めるには?

インボイス制度が開始され、新たに課税事業者となった方にとって、今年は初めての消費税確定申告・消費税納付となります。期限が迫ってから戸惑うことがないように、事前の確認や準備を進めておきましょう。

この記事では、初めての消費税申告をスムーズに進めるために押さえておきたい重要なポイントをご説明します。なお、インボイス制度で2023年から課税事業者になった方のみを対象としておりますのでご注意ください。

目次

1.「確定申告」には、所得税と消費税の2種類がある

この記事をお読みのみなさまは、これまでにも青色申告・白色申告で確定申告をした経験がある方が多いと思います。その確定申告は「所得税」納付のためのものであり、「消費税」納付のための確定申告は別に行う必要があるのです。つまり、課税事業者は確定申告を2度行わなければならないということになります。

2.消費税申告の概要と期限

消費税の確定申告は、「受け取った消費税」と「支払った消費税」との差額を計算し、支払うべき所得税の額を確定して、申告・納付するという流れで行われます。所得税は所得を確定させて計算しますが、消費税で確定すべきは受け取った消費税額と支払った消費税額です。したがって、結局のところ双方の計算には重複する部分が大きいので、できれば一度にまとめての処理にできるようにしたいものです。

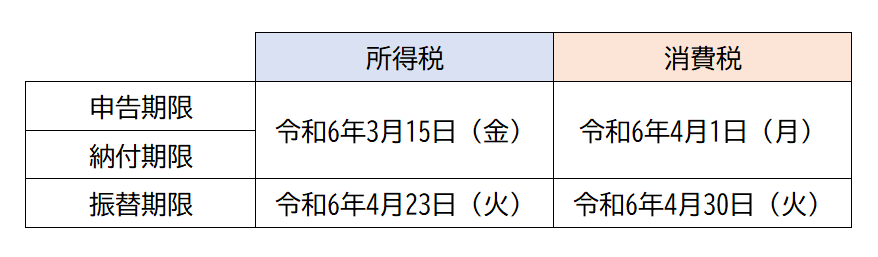

個人事業者の2023年(令和5)年分の消費税及び地方消費税の確定申告書の提出期限は、2024(令和6)年4月1日(月)です。消費税の納付期限も同日です。なお、納税者名義の預貯金口座からの口座引落しにより、国税を納付する手続である「振替納税」を利用した場合には、令和6年4月30日(火)となります。少し納付期限が伸びるので、資金繰りにも余裕を持って対応できるというメリットがあります。なお、振替納税を利用する場合は、「預貯金口座振替依頼書兼納付書送付依頼書」を提出する必要があります。

なお、所得税の確定申告書の提出期限日・納付日は同年の3月15日(金)となっています。振替納税の場合は4月23日(火)です。しっかり予定を立て、準備を進めていきましょう。

【所得税・消費税の各期限】

その他、税金については国税庁のホームページもよく読んでおきましょう。

3. 簡易課税制度または2割特例なら、税額の計算は簡単!

本来の消費税の計算は、年間に受け取った消費税から年間に支払った消費税を差し引くという、決して容易ではない計算をしなければなりません。しかし、「簡易課税制度」または「2割特例」を利用すれば、売上の総額から課税額を簡単に算出することができます。簡易課税制度はもともとあった制度であり、近年、さらに課税事業者の負担を軽くするものとして制定されたのが2割特例です。順番にご説明します。

簡易課税制度

簡易課税制度は、売上にかかる消費税の総額に「みなし仕入率」を掛け、消費税の納付額を計算する制度です。個別に計算する本来の制度(一般課税)より計算が簡易なので、「簡易課税」と呼びます。

簡易課税制度の計算に用いられる「みなし仕入率」は、文字通り「これくらいの仕入れ率であるとみなす」という、だいたいの仕入れを計算するために業種ごとに設定されたものです。仕入れごとに細かく計算するのを避けるためのもので実際の金額とは差が出ますが、問題ありません。

なお、簡易課税制度は「消費税簡易課税制度選択届出書」を事前に提出しなければ利用できないなど、利用にあたり要件があります。要件を満たした上で利用できる制度であることや、2割特例や一般課税より納税額が多くなることもありますで、利用にあたっては慎重に検討する必要があります。

詳しい計算方法やご自身の業種のみなし仕入れ率については、国税庁のホームページで確認することができます。下記にてご確認ください。

参考:国税庁「消費税のあらまし」8.控除税額等の計算は?39ページ

2割特例

2割特例は、まず売上にかかる消費税を計算し、その消費税額の8割を差し引いた2割を納付額とする特例です。特例ですので、現在のところ「令和5年10月1日から令和8年9月30日までの日を含む課税期間」に限定されています。延期される可能性がないとは言い切れませんので、期間を頭に入れつつ最新情報を確認するようにしましょう。

2割特例で計算したい場合には、確定申告書の「税額控除に係る経過措置の適用(2割特例)」の欄に【〇】をつけてください。事前の申請は必要ありません。その他、条件などについては下記の記事を参考にしましょう。

参考:インボイス制度開始!消費税の確定申告と納税に備えてなにをすべき?

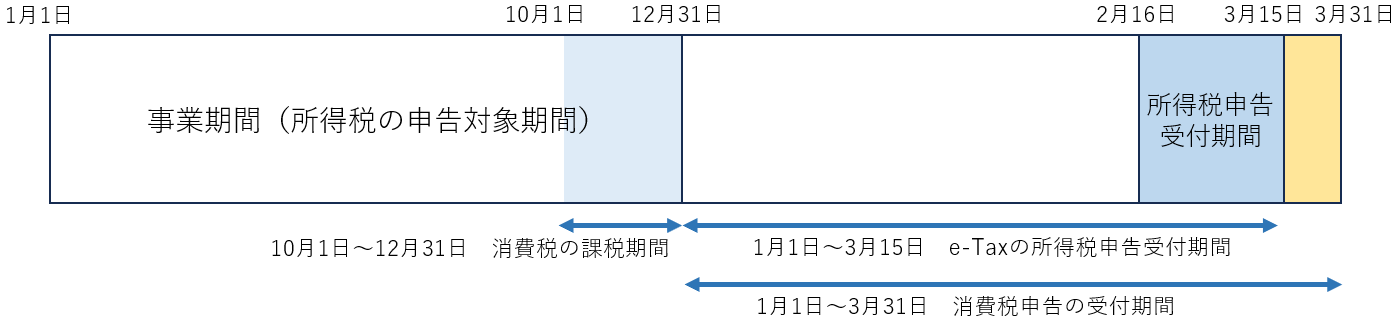

4.課税されるのは10月の売上から

インボイス制度は2023年10月から開始された制度であり、課税対象となるのは制度開始の10月以降の売上です。2023年度分については、10~12月の売上の課税額を算出し、納付することになります。なお、10月以降の売上とは、10月以降にモノの引渡しや貸付け、サービスの提供が行われたものが対象です。

まとめ

消費税の申告については、一定の理解は必要であるものの、計算自体は会計ソフトを利用することで問題なく進めることが可能です。スマホ会計finfinには消費税申告機能があり、所得税申告の後でスムーズに消費税申告を行うことができます。課税の対象となる売り上げも自動で集計され、個別で入力したり計算したりといった手間がありません。時短のため、集計ミスを防ぐためにも、しっかり活用しましょう。

【スマホで簡単】FinFinを使って確定申告をしよう

個人事業主の確定申告は、会計アプリを使ってスマホで済ませるのがおすすめです。

スマホで撮影するだけでレシートや領収書が簡単に取り込め、仕訳も該当する項目を選ぶだけで完了します。税務署へ行かなくても、自宅にいながらスマホだけで確定申告ができます。確定申告をしたいと考えている個人事業主の方は「FinFin」を試してみてください。

記事監修者紹介

久保佑紀先生 久保佑紀税理士事務所

通信会社でシステムエンジニアとして働くが、結婚を機に退職。その後約10年間、中小企業の経理職や税理士事務所で働き、2023年に個人税理士事務所を立ち上げる。税務業務を中心にお客様のサポートをしながら、2 人の娘を育てるママ税理士。