自分は「適格請求書発行事業者」の登録を行うべき? その判断材料は?

2023年10月から開始するインボイス制度において、個人事業主は「適格請求書発行事業者」の登録を行うか、行わないかの選択が必要になります。この選択にあたり、どんなことを材料として判断すればいいのでしょうか。ご自身の事業についてじっくりと考えて決めるようにしましょう。この記事では、判断の指標になる内容についてご説明します。

インボイス制度の「適格請求書発行事業者」とは?

インボイス制度における適格請求書発行事業者とは、この制度で仕入税額控除の対象とされる「インボイス(適格請求書)」を発行できる事業者のことです。また、適格請求書発行事業者は消費税の納税義務がある「課税事業者」でもあります。

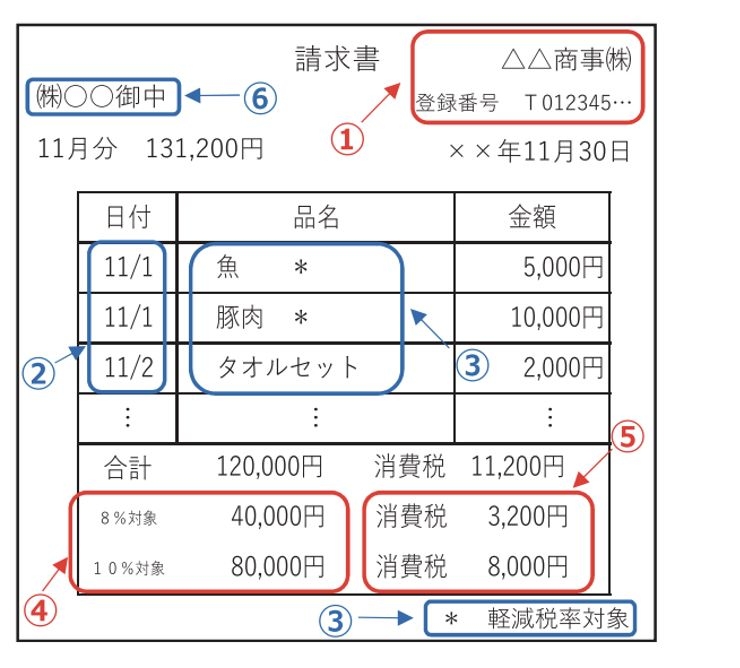

【インボイス(適格請求書)に必要な記載事項】

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容

④税率ごとに区分して合計した対価の額(税抜きまたは税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

①の適格請求書発行事業者の氏名又は名称及び登録番号は、税務署を通じて適格請求書発行事業者としての登録を完了しなければ得ることができません。そのため、適格請求書発行事業者としての登録を行うかどうか、個人事業主の判断が必要になるのです。

すべての取引に対してインボイスが必要なわけではない

制度開始後も、すべての種類の取引にインボイスが必要なわけではありません。あくまでも「取引の相手が適格請求書発行事業者・課税事業者である場合」に限定されます。消費税納税義務のある取引相手に対し、消費税の詳細を明確にすることインボイスの目的だからです。

適格請求書発行事業者の登録に迷っている個人事業主は、まず現在の主要取引先が課税事業者か、免税事業者かを確認してみましょう。法人であれば課税事業者であることがわかりますが、個人事業主の場合は本人に確認しなければわかりません。その個人事業主の主要取引先が法人や課税事業者の場合には、適格請求書発行事業者の登録の必要性が高いと言えるでしょう。

しかし、主要取引先が免税事業者である場合や、フリマアプリやネットオークションの登録者などが多い場合には、消費税のやりとりが発生していないため、インボイス制度導入後も免税事業者のままであっても問題はありません。

もちろん、将来的に課税業者との取引が始まる可能性もありますので、そのときにはまた適格請求書発行事業者の登録の必要性が生じる場合があります。取り急ぎ、現在からインボイス制度が開始される2023年10月前後の自分の事業内容、取引相手について把握し、判断することが重要です。

請求書発行におすすめのアプリ紹介

会計バンクではスマホで使える請求書作成アプリ、スマホインボイスFinFinを提供しております。

決められたフォーマットに入力するだけで請求書が作成できるほか、PDFでの発行やメール送付、リンク共有が簡単に出来ます。

発行した請求書の管理もアプリ上で行えますので、電子帳簿保存の保存用件要件にも満たしているので安心してご利用いただけます。

まとめ

現状と変わらず商取引を行うためには、インボイス制度の導入とあわせてご自身も課税事業者となる必要があります。取引の継続はスムーズになりますが免税事業者ではなくなってしまいますので、よく取引の状況を見て判断しましょう。

適格請求書発行事業者・課税事業者になるには、適格請求書発行事業者の登録が必要です。『「適格請求書発行事業者」の登録に必要な手続きは?』の記事をご確認ください。免税事業者が課税事業者となるためには、「消費税課税事業者選択届出書」の提出が求められるため、その方法も把握しておきましょう(免税事業者が2023年10月1日から2029年9月30日までの課税期間中に適格請求書発行事業者の登録を受ける場合には、登録を受けた日から課税事業者となる経過措置が設けられており、この経過措置の適用を受ける場合には「消費税課税事業者選択届出書」を提出する必要はありません)。