原則課税方式の消費税申告に必要な書類はどんなものがある?

「消費税申告書」は、所得税の確定申告書のように、納税者が自ら消費税の申告額を確定させ、税務署に申告するために作成する書類のことです。消費税申告書は「消費者から預かった消費税額(課税売上)」と「支払った消費税額(課税仕入)」を集計し、最終的な消費税額を確定させてから申告する必要があります。消費税申告書を正しく作成することにより、消費税の計算の詳細がわかり、間違いのない申告ができるでしょう。

では、消費税申告書に必要な書類はどのようなものでしょうか。詳しく説明します。

消費税申告書の入手方法

消費税の申告もいわば確定申告であり、所得税の確定申告と類似する点が多くあります。まず、消費税申告書は所得税の確定申告書と同じく、国によって定められたフォーマットを利用する必要があります。

【消費税申告書の入手方法】

・国税庁のホームページからデータをダウンロードする

「申告書及び添付書類の様式」より、ダウンロードして記入し、提出します。一般用と簡易課税用がありますので注意してください。

・「確定申告書作成コーナー」で消費税申告を行うことにより作成する

確定申告書作成コーナーで消費税申告を選択し、必要な情報を入力していくと、最終的には消費税申告書が完成します。プリントアウトして税務署に送付するか、e-Taxで送信します。

・税務署窓口で入手する

管轄の税務署で入手します。税務署で申告を行うことも可能です。

消費税申告を行う際の提出書類

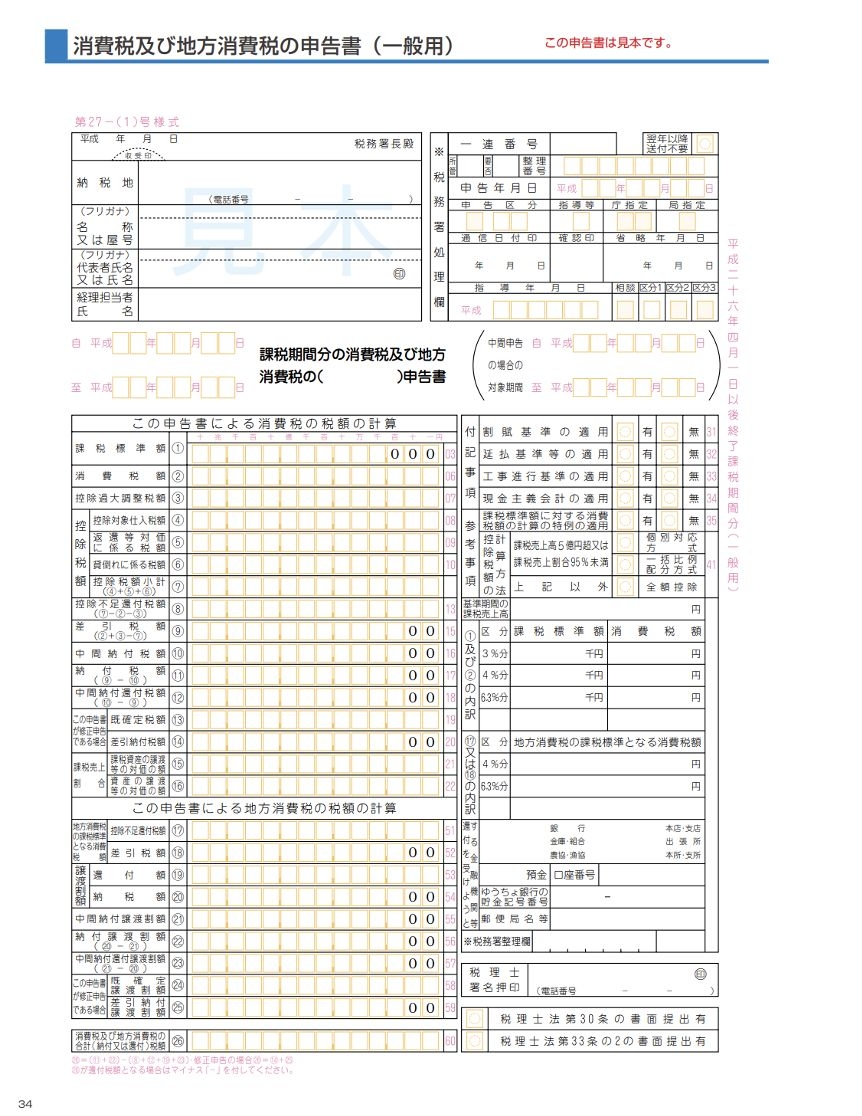

原則課税方式(簡易課税制度を適用しない場合の一般用)の場合、下記の書類の提出が必要です。

・消費税及び地方消費税の確定申告(一般用)

・〔付表1〕旧・新税率別、消費税額計算表兼地方消費税の課税標準となる消費税額計算表(経過措置対象・課税資産の譲渡等を含む課税期間用)(一般用)

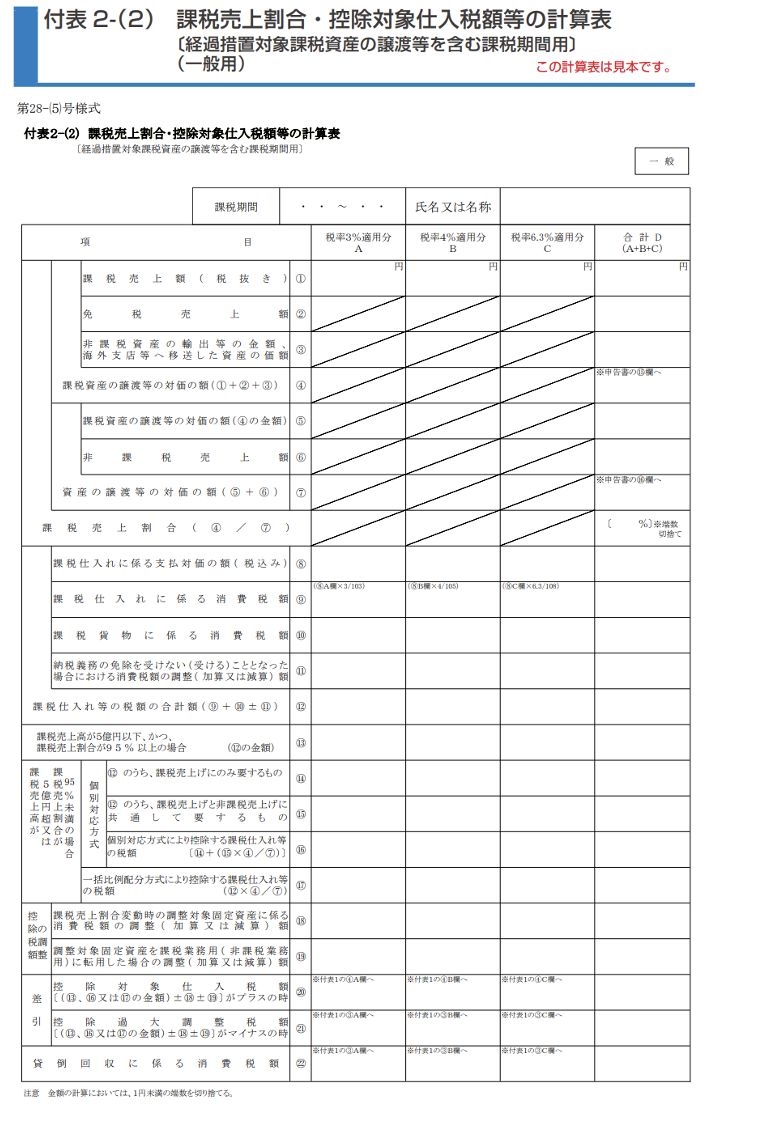

・〔付表2-(2)〕課税売上割合・控除対象仕入税額等の計算表(経過措置対象課税資産の譲渡等を含む課税期間用)(一般用)

なお、これらの記入は「課税取引金額計算表」「課税売上高計算表」「課税仕入高計算表」を作成するとスムーズです。国税庁のパンフレットにある「下書き用申告書等」のことですが、一般のサイトで無料配布されています。なかでもExcelで計算式が挿入されているものが便利です。下書き用申告書には帳簿から転記する数字も多く、基本的には所得税を計算したのち、消費税の計算をすることになります。

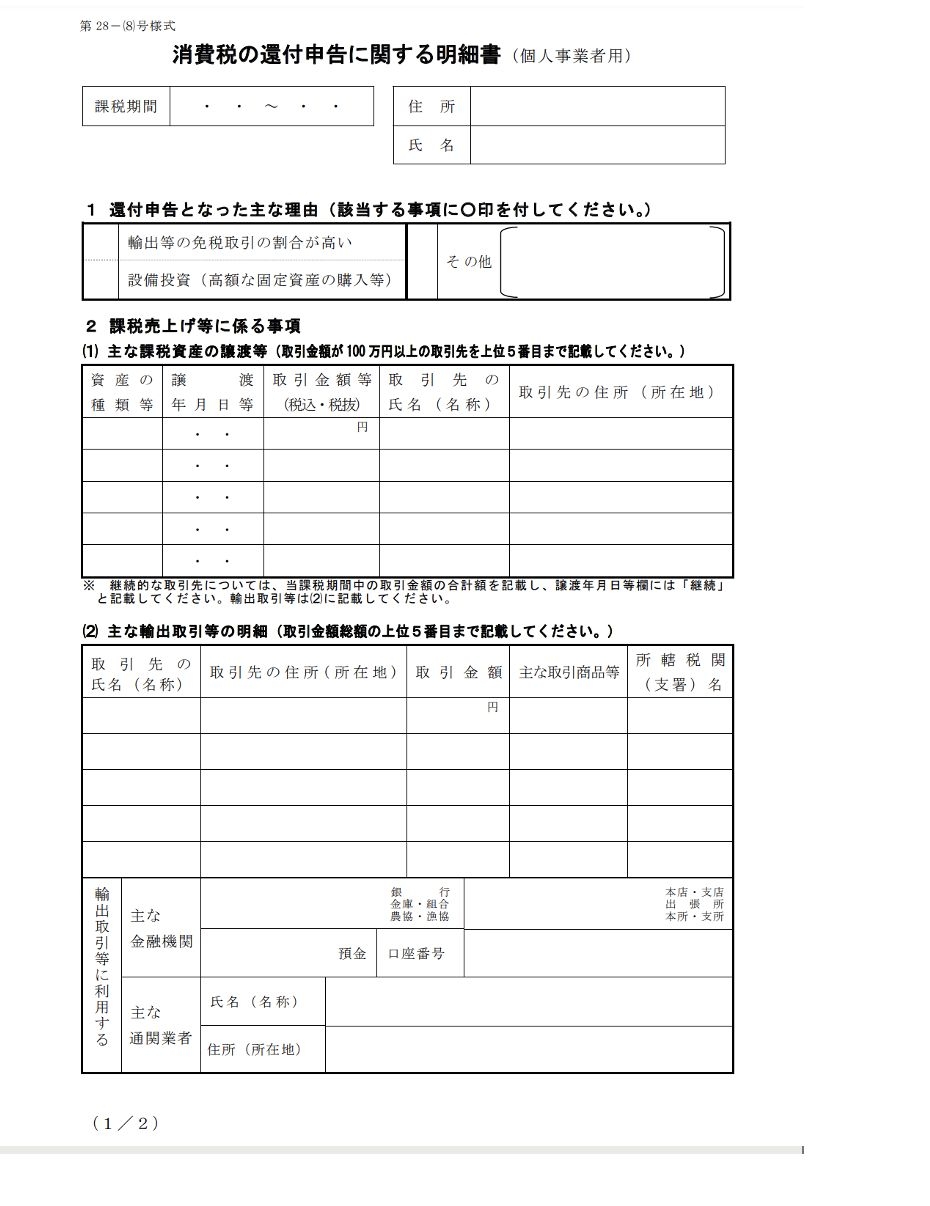

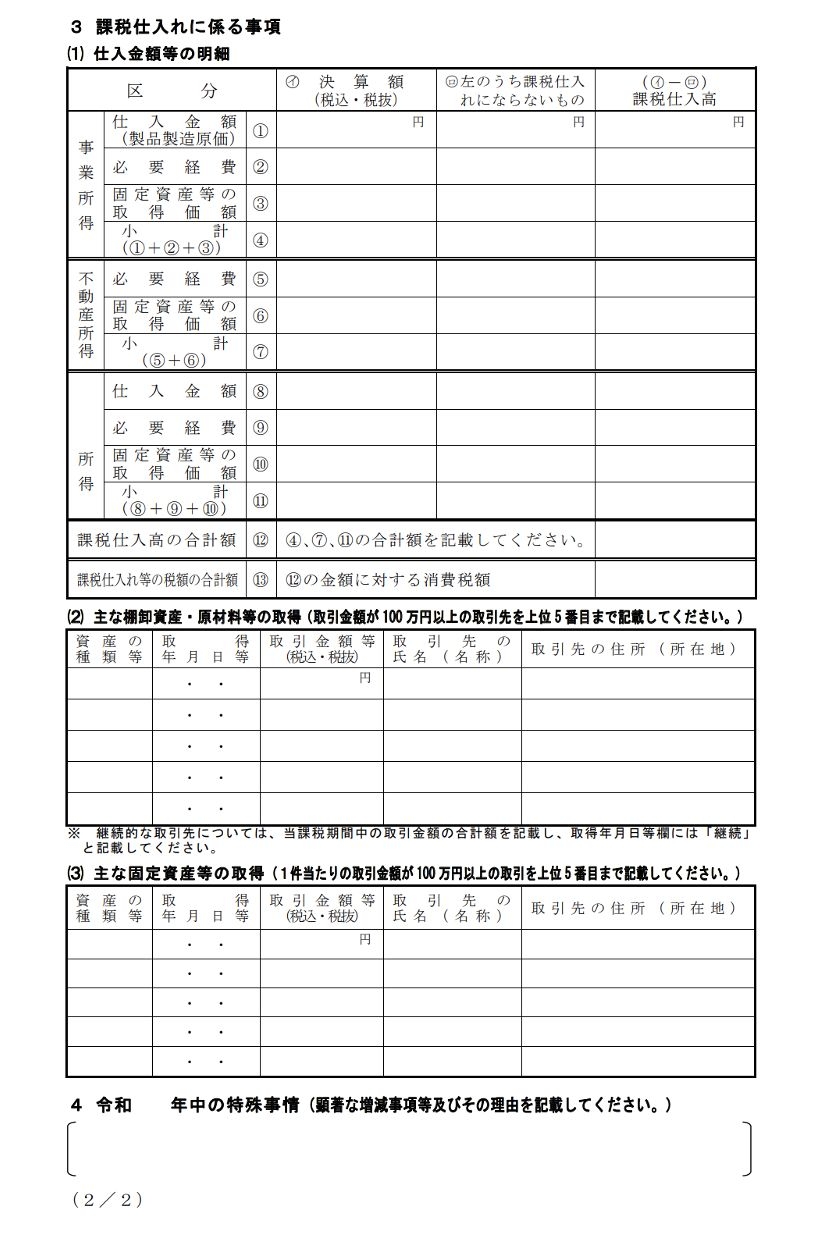

消費税の還付を受ける場合の必要書類

還付申告をする人は、「消費税の還付申告に関する明細書(個人事業者用)」を添付する必要があります。

消費税申告書と確定申告書(所得税)は、どんなところが違う?

消費税申告書と、所得税を申告する確定申告書には、次のような違いがありますので注意しましょう。

・計算の手順が異なる

消費税と所得税は、税金の性質が異なるため、計算の手順も異なります。所得税は「事業所得」や「不動産所得」など、所得の種類が重視され、それぞれを別に計算し、最終的な納付額を算出します。消費税の場合は所得の種類は関係なく、業務全体の課税売り上げや課税仕入れを算出し、消費税を計算するという流れになります。

・消費税には「地方消費税」がある

消費税(国税)の確定申告額を算出後、地方消費税率を掛けて地方消費税を算出します。所得税にはない二段階の計算が必要です。地方消費税については『消費税って、どんな税なの?』の記事を参照してください。

・提出期限が異なる

確定申告による所得税の確定は、毎年3月15日が期限となっています。一方、消費税の申告は毎年3月31日です(個人事業主の場合。3月31日が土日、祭日の場合はその翌営業日)。

【スマホで簡単】FinFinを使って確定申告をしよう

個人事業主の確定申告は、会計アプリを使ってスマホで済ませるのがおすすめです。

スマホで撮影するだけでレシートや領収書が簡単に取り込め、仕訳も該当する項目を選ぶだけで完了します。税務署へ行かなくても、自宅にいながらスマホだけで確定申告ができます。確定申告をしたいと考えている個人事業主の方は「FinFin」を試してみてください。

まとめ

所得税・消費税はそれぞれ確定申告が必要であり、申告のタイミングや方法もそれぞれ異なります。とはいえ、所得税も消費税も「確定させるための計算と申告」が必要なのは同じです。それぞれの申告方法を確認し、間違いのない納税をしましょう。