【フリーランス必見】「内税」と言われたときの消費税の取り扱いとは

現在、クライアントから消費税分の支払いを受けていますか? 報酬とともに消費税分の支払いを受け取っていない場合には注意が必要です。今後、インボイス制度が開始されて課税事業者となる場合には、消費税分を報酬から納めなければいけなくなり、結果として自分の手取りが減ってしまうことになるからです。本来、内税(110%)であれ外税(本体価格+10%)であれ、支払われる金額は一致するはずです。そのため、請求時に消費税を考慮して請求しているかどうかがポイントで、内税である場合で消費税が考慮されていない場合には、

不利益になる可能性があるのです。ここでは、このように報酬の受け取りが「内税」である場合について、詳しく説明します。

内税だと、どの程度報酬が減るのか

インボイス制度が開始されていない現在、多くのフリーランスは消費税を売り上げの一部として受け取ることができます。これは、基準期間における課税売上高が1,000万円以下の事業者の場合には、税務上「免税事業者」として取り扱われているためです。

インボイス制度が開始されて「適格請求書発行事業者」になると、免税事業者ではなく「課税事業者」となり、納税の義務が発生します(詳しくは『11月_8』の記事をご確認ください)。受け取った消費税をすべて納税しなくてはいけないわけではありませんが、報酬として受け取れる分は確実に減ります。5万円の報酬の内税と外税を計算してみましょう。

内税の場合

50,000円 = 45,455円 + 4,545円(消費税10%)

…45,455円を報酬として受け取り、4,545円から納税分を捻出

外税の場合

50,000円 = 50,000円 + 5,000円(消費税10%)

…50,000円を報酬として受け取り、5,000円から納税分を捻出

外税で報酬を請求すれば、請求する金額外に消費税を別途受け取れるため、内税よりも手取りを高い金額で確保することができます。

フリーランスはクライアントに消費税を請求できる

事業者はクライアントに消費税を請求することができます。これは請求する側が個人事業主やフリーランスであっても例外ではありません。いままで消費税の支払いがなかった場合も、交渉してみるようにしましょう。また、新たなクライアントや案件で報酬の提示があった際には、外税か内税かを確認し、外税での設定を依頼しましょう。

なお、クライアントから「外税にするかわりに、報酬額を値下げしてくれないか」といった交渉をされるおそれもあります。こういった報酬の交渉自体は違法ではありませんので、まずはリクエストとして話を聞くようにしましょう。その後、できるだけ自分が不利にならないよう、粘り強く交渉することが重要です。

ただし、交渉なく増税分の値上げを報酬の引き下げで対応しようとするクライアント側の「消費税の転嫁拒否」があった場合には、違法となります。これを取り締まる法律が「消費税転嫁対策特別措置法」です。この法律は令和3年3月31日までの期間限定とされていましたが、経過措置規定により、引き続き監視や取り締まりの対象となっています。

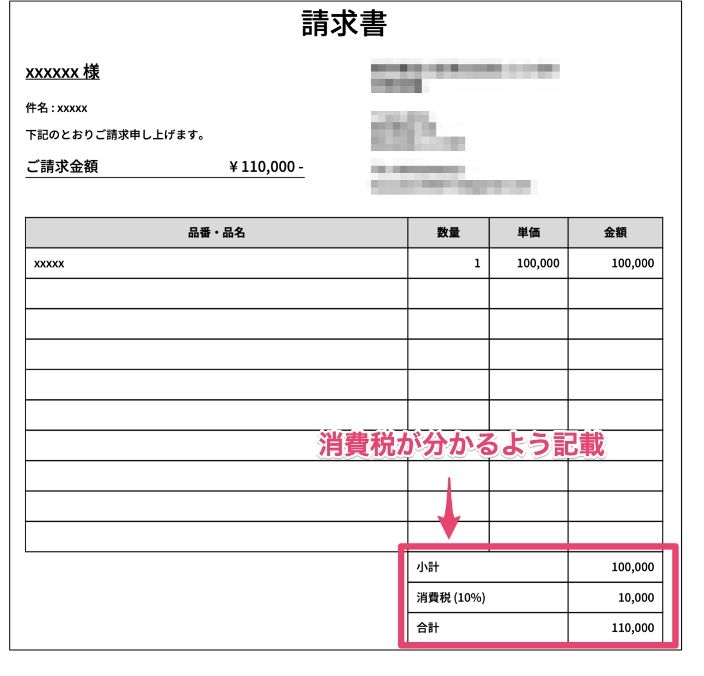

請求書への消費税の書き方

消費税を請求する場合、請求書は次のように作成します

税抜金額で「小計」を算出し、その次の段で消費税額を表示するようにします。消費税率(10%)もわかるように記載しましょう。最後に、小計と消費税の金額を足した税込金額を「合計」とし、最終的な請求金額とします。なお、請求に8%と10%のものが混在する場合には、それぞれ別の計算が行われていることがわかるような表記にしてください。

まとめ

「まだインボイス制度が始まらないから内税でもかまわないだろう」と考えることもできますが、インボイス制度はいずれ開始される制度です。また、消費税の税率は今後も変わっていく可能性が高く、報酬は報酬として確保するためにも「外税」での請求や提案に切り替えることが重要です。インボイス制度についての関心が高まっているいま、クライアントに相談してみてはいかがでしょうか。

スマホインボイスFinFinのご紹介

インボイスを発行するようになると、請求書発行の業務は以前より増える可能性が高いです。この機会に、デジタル化・省力化のためのシステムやアプリの導入をご検討されてはいかがでしょうか。

会計バンクの「スマホインボイスFinFin」は、請求書や領収書の作成・管理をスマホひとつでスマートに行えるアプリです。シンプルな機能を追求しており、かんたんに運用できます。

1.いつでもどこでもスマホだけで請求書発行

スマホ画面に沿って入力を進めるだけで請求書を作成できます。パソコンを開いて操作する必要はありません。

2.請求書や領収書の発行・受け取り

スマホひとつで請求書や領収書をPDF発行やメール送付、リンク共有することができます。受け取り処理も可能です。

3.使いやすいインターフェース

請求ワークに不慣れな方でも、専門的な知識がなくても、直感的に操作できるので安心です。