インボイス制度を導入したので、消費税の申告方法を知りたい!

目次

毎年2月から3月にかけて、所得税の確定申告をしている個人事業主の人が多くいます。所得税とは、個人の所得(収入から経費などを引いたもの)に対してかかる税金で、所得が多くなるほど税率が高くなっています。所得税の申告と納付は、事業者一人ひとりが行ないます。

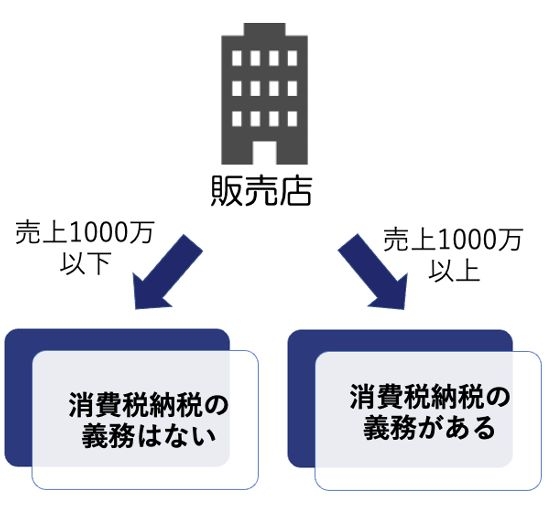

その所得税の申告とは別に、定められた期間の課税売上高が1,000万円を超える場合は、消費税の申告もしなければなりません。消費税とは、商品の販売やサービスの提供に対してかかる税金で、国や地方に納税するのは製造業やサービス業などの事業者ですが、負担するのはそれらの商品を買ったり、サービスを受けたりした消費者となります。つまり、消費者から預かった消費税を、事業者がまとめて申告し、納付するという仕組みになっているのです。また、税率は一定で、現在消費税率は、大半の取引に適用される標準税率の10%と、一部の取引に適用される軽減税率の8%の2種類となっています。

一般的に「確定申告」というと、所得税のことをイメージする人が多いかもしれません。しかし、消費税の申告も確定申告といいます。消費税の確定申告は、所得税のものとは別の手続きをしなければなりませんし、申告と納付の期限も違いますので、注意が必要です。

消費税の申告と納付の期限は、個人事業者と法人で異なっています。個人事業主は3月31日までで、3月31日が土日の場合は次の営業日が納付期限になります。法人は課税期間の末日の翌日から2か月以内です。所得税と消費税の申告と納付する先は、所轄の税務署となります。

ちなみに、いわゆる消費税には国に納める国税である消費税と、都道府県や市町村に納める地方税である地方消費税の2つが含まれています。これをまとめて、「消費税等」ともいいます。ただ、事業主が申告して納税するときは一括で、それを国のほうで国と地方に一定の割合で自動的に振り分けます。現在の消費税と地方消費税の比率は、標準税率10%の場合は消費税率7.8%、地方消費税率2.2%。軽減税率8%の場合は消費税率6.24%、地方消費税率1.76%です。

ところで、先に定められた期間の課税売上高が1,000万円を超える場合は、消費税の申告をする必要があると記しました。逆に言えば、定められた期間の課税売上高が1,000万円以下の事業者は消費者から消費税を預かっても納税をしなくてもいいのです。そのような事業者のことを、免税事業者といいます。

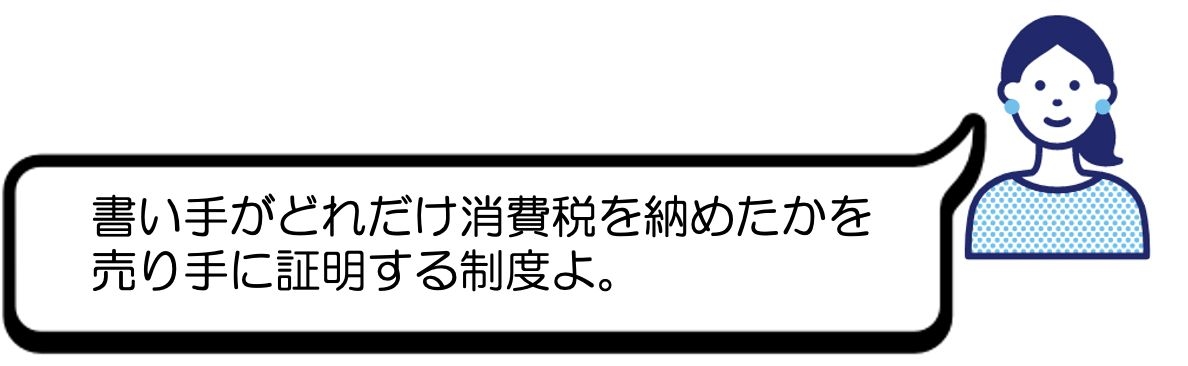

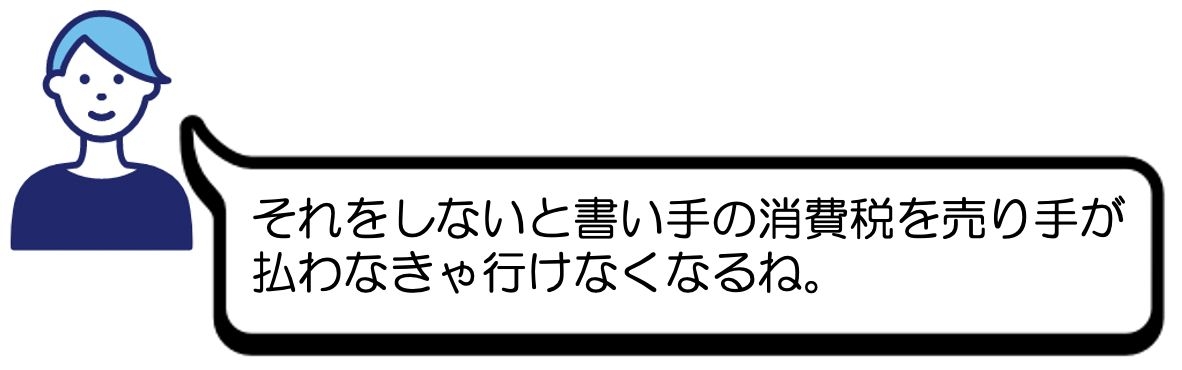

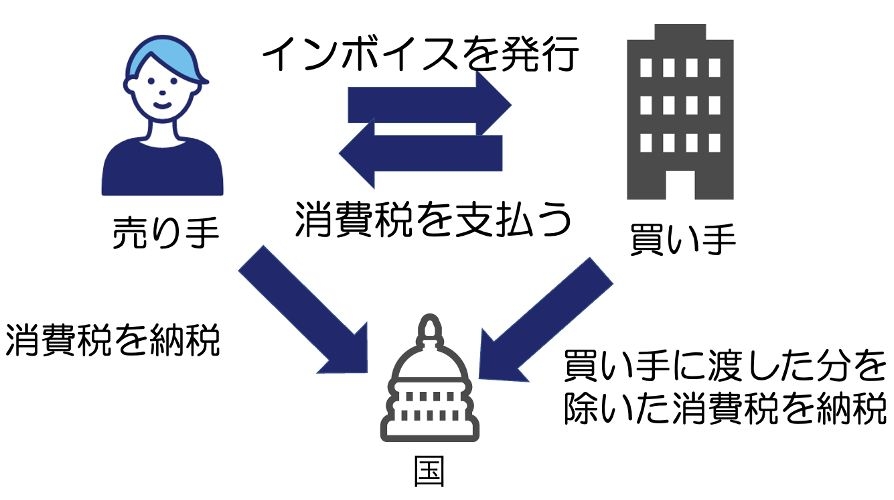

しかし、インボイス制度(適格請求書等保存方式)という新しい仕入税額控除の方式が2023年10月から導入されることが決まっており、これにより消費税の納税義務の仕組みは大きく変わります。インボイス制度は、適格請求書発行事業者として登録した売手側が、買手側(クライアント)にインボイス(適格請求書)を発行するというもので、買手側はインボイスを受け取ることで仕入れにかかる消費税が仕入税額控除の対象とすることができます。一方、適格請求書発行事業者として登録すると、消費税の納税義務が発生します。

もちろん、定められた期間の課税売上高が1,000万円以下で、適格請求書発行事業者に登録しなければ、これまで通り消費税の納税義務は免除されます。しかし、クライアントとしては当然、仕入税額控除の対象とすることができる適格請求書発行事業者に仕事を依頼したいと考えるでしょう。そのため、とくにフリーランスやギグワーカーなどの人は仕事を失いたくないと思うならば、今後は適格請求書発行事業者としての登録を考える必要があります。

適格請求書発行事業者に登録すると消費税の納税義務が発生するので、所得が減ることが予想されます。かといって、登録しなければ仕事自体が減ることが予想されるので、フリーランスやギグワーカーにとっては悩ましい問題です。いまのうちに、じっくりと検討することをお勧めします。

個人事業主の確定申告は、会計アプリを使ってスマホで済ませるのがおすすめです。

スマホで撮影するだけでレシートや領収書が簡単に取り込め、仕訳も該当する項目を選ぶだけで完了します。税務署へ行かなくても、自宅にいながらスマホだけで確定申告ができます。確定申告をしたいと考えている個人事業主の方は「FinFin」を試してみてください。