【要注意】確定申告の期限に遅れたらどうなる?罰則と今できる対応まとめ

確定申告の期限は原則3月15日までと法律で定められています。もしこの期日に間に合わなかった場合、延滞税や無申告加算税といったペナルティが課される可能性があります。

申告遅れはできるだけ避けたいものですが、予期せずトラブルで間に合わないこともあり得ます。

この記事では、確定申告が遅れた場合のリスクやペナルティの内容を詳しく解説し、事前に知っておくべきポイントを紹介します。

1.期限後に提出した場合のペナルティとは?

確定申告自体は3月15日の期日を過ぎても可能なものですが、基本的には指定日までに提出することが義務付けられており、守れなかった場合には次のような罰則が発生します。

「無申告加算税」が課せられる

期限の日までに申告がなかった場合は「無申告」と見なされ、「無申告加算税」が課せられます。無申告加算税とは、申告がなかった場合のペナルティとして課される罰則金です。無申告加算税の金額は、納付すべき税額の50万円までの部分に対しては15%、50万円を超え300万円までの部分は20%、300万円を超える部分は30%の割合で算出します。

ただし、期限を過ぎたあとであっても申告期限から1カ月以内であり、かつ、「あくまでも申告する意思はあったがやむなく無申告となってしまった」とされる場合(税金を納め終えている、あるいは、期限後の申告書提出の日の前日から遡って5年前までの間に、無申告加算税を課されたことがないなど)、には無申告加算税は発生しません。

無申告加算税にはその他さまざまな条件によって軽減・加算があります。詳しく知っておきたい場合には、国税庁のホームページ「No.2024 確定申告を忘れたとき」をご確認ください。

青色申告特別控除が減額される

青色申告の事業者の申告が期日に間に合わなかった場合、青色申告の特典である65万円の特別控除が受けられなくなるため、注意が必要です。控除額が10万円まで減額されてしまい、計算していたよりも多くの税金を支払う必要が出てきたり、還付額が減ってしまったりするおそれがあります。

なお、65万円の控除に必要な条件は「e-Taxで電子申告をすること」または「電子帳簿保存を行うこと」となっています(令和2年分の所得税確定申告より)。改めて確認しておきましょう。

引用:国税庁 確定申告書等作成コーナー「65万円の青色申告特別控除の適用要件」

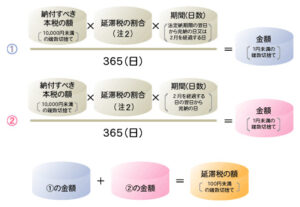

2.納税が遅れた場合は「延滞税」が課せられる

申告と納税は同日であり、申告だけして納税ができなかった場合にはその納付タイミングによって「延滞税」が課せられます。下記の図の①と②を合計した金額です。

上記ホームページでは、具体的な金額を入力しての延滞税の計算が可能です。

例:令和5年分所得税の場合

資金準備に余裕が出る「クレジットカード納付」を活用しよう

なんとか間に合わせたいという場合には、クレジットカードによる納付も検討してみましょう。納付期限内に手続きを完了すれば、クレジットカード会社の引き落としの日までにお金を用意すればよいことになります。

「振替納税」なら納税期限が少し遅くなる

申告所得税及び復興特別所得税、消費税及び地方消費税(個人事業者)については、「振替納税」を利用することにより、納税期限を先に延ばすことが可能です。口座振替の依頼書を提出し、手続きが完了すれば、口座からの引き落としになります。手続きは初回のみで、その後は引き落としが継続されます。

主な国税の納期限(法定納期限)及び振替日

【申告所得税及び復興特別所得税】[令和5年分]

| 納期等の区分 | 納期限(法定納期限) | 振替日 |

|---|---|---|

| 予定納税第1期 | 令和5年7月31日(月) | 令和5年7月31日(月) |

| 予定納税第2期 | 令和5年11月30日(木) | 令和5年11月30日(木) |

| 確定申告 | 令和6年3月15日(金) | 令和6年4月23日(火) |

| 確定申告延納 | 令和6年5月31日(金) | 令和6年5月31日(金) |

【消費税及び地方消費税(個人事業者)】[令和5年分]

| 納期等の区分 | 納期限(法定納期限) | 振替日 |

|---|---|---|

| 確定申告(原則) | 令和6年4月1日(月) | 令和6年4月30日(火) |

参考:国税庁ホームページ「主な国税の納期限(法定納期限)及び振替日」

振替納税の手続きは、e-Taxを利用するか、「預貯金口座振替依頼書兼納付書送付依頼書」(振替依頼書)を管轄の税務署に提出する必要があります。

手続きについては「G-2-1 申告所得税及び復興特別所得税、消費税及び地方消費税(個人事業者)の振替納税手続による納付」をご一読ください。

国税の「猶予制度」とは?

なお、税金の納付には「猶予制度」があります。税金を納めることによって事業の継続や生活が困難になる場合や、被災した場合などの事情がある場合に限られますが、まずは税務署に相談し、申請を検討してみるのも一つの方法です。なお、申請ができるのは納付期限から6カ月以内となりますので、判断は急ぐようにしましょう。

こちらのリーフレットも参考にしてください。

「国税を一時に納付できない方のために猶予制度があります」

その他、納税に関する総合案内はこちら

3.「もしもの場合」を頭に入れて、できるだけ期限内に!

確定申告は大原則として期限内に行えるよう、計画的に進めましょう。フリーランスの方々は日々の業務にも追われており、毎年「申告期限ギリギリで済ませた」という声も多く聞かれますが、期日直前になにかしらのトラブルや急な業務が発生することも考えられます。リスクヘッジのひとつとして、余裕をもって申告できるようにしましょう。そのほうが間違いなどにも気づきやすいものです。

【スマホで簡単】FinFinを使って確定申告をしよう

個人事業主の確定申告は、会計アプリを使ってスマホで済ませるのがおすすめです。

スマホで撮影するだけでレシートや領収書が簡単に取り込め、仕訳も該当する項目を選ぶだけで完了します。税務署へ行かなくても、自宅にいながらスマホだけで確定申告ができます。確定申告をしたいと考えている個人事業主の方は「確定申告FinFin」を試してみてください。

記事監修者紹介

久保佑紀先生 久保佑紀税理士事務所

通信会社でシステムエンジニアとして働くが、結婚を機に退職。その後約10年間、中小企業の経理職や税理士事務所で働き、2023年に個人税理士事務所を立ち上げる。税務業務を中心にお客様のサポートをしながら、2 人の娘を育てるママ税理士。